NHNN vẫn tỏ ra chủ động trong điều hành tiền tệ và tiếp tục kiên định với mục tiêu hỗ trợ tăng trưởng kinh tế thông qua mở rộng tín dụng, nhưng nhìn tổng thể, áp lực thanh khoản ngày càng gia tăng

Vừa qua một loạt hỗ trợ thanh khoản từ NHNN thông qua thông qua các giao dịch hoán đổi USD–VND (swap). Cụ thể, NHNN mua USD giao ngay từ các tổ chức tín dụng, đồng thời bán USD kỳ hạn 14 ngày. Cơ chế này cung cấp thanh khoản VND cho các ngân hàng trong 14 ngày với lãi suất hoán đổi ngụ ý 1,075%, được tính từ chênh lệch giữa tỷ giá giao ngay và kỳ hạn.

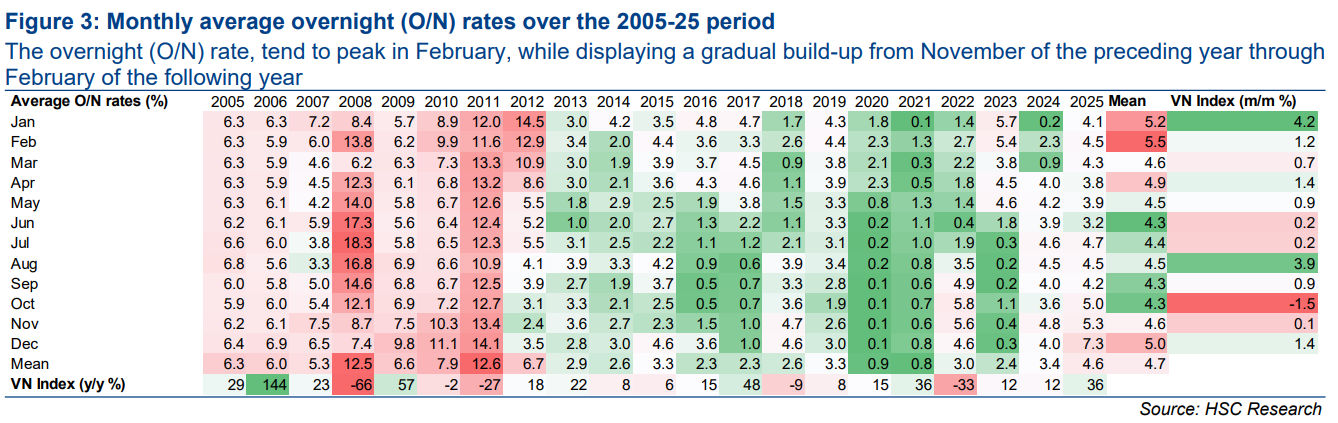

Mặc dù, NHNN vẫn tỏ ra chủ động trong điều hành tiền tệ và tiếp tục kiên định với mục tiêu hỗ trợ tăng trưởng kinh tế thông qua mở rộng tín dụng, nhưng nhìn tổng thể, áp lực thanh khoản ngày càng gia tăng — thể hiện qua việc lãi suất OMO tăng lên mức trần chính sách 4,5% và lãi suất liên ngân hàng qua đêm bình quân tăng lên 7,3% trong tháng 12, mức cao nhất kể từ năm 2011.

Song song với việc chi phí vốn đang nhích dần trên thị trường, các nhà đầu tư tổ chức có xu hướng yêu cầu mức yeild của lợi suất TPCP cao hơn để bù đắp điều này . Cụ thể lợi suất TPCP 10 năm đã vượt mức 4.1% Cao nhất kể từ giai đoạn khủng hoảng 2022-2023. Ở Việt Nam, chủ thể tham gia TPCP nhiều nhất vẫn là các tổ chức NHTM, Quỹ đầu tư nên việc nhích dần lợi suất TPCP khi các đầu vào của bank đang rục rịch cũng là điều dễ hiểu. Việc lợi suất TPCP nhích lên thời gian gần đây phần lớn mang tính kỹ thuật: nhằm tái kích hoạt cầu mua TPCP từ hệ thống ngân hàng, qua đó khôi phục nguồn tài sản đảm bảo phục vụ kênh repo OMO, giảm phụ thuộc vào bơm tiền qua FX Swap - một công cụ không bền vững cho SBV.

Tính năng bình luận sẽ sớm được cập nhật.